Cyhoeddodd CEPI ddiwedd mis Ebrill oherwydd y cynnydd sydyn ym mhrisiau ynni yr effeithiwyd arnynt gan yr anghydfod rhwng Rwsia a’r Wcráin, fod y rhan fwyaf o weithfeydd dur Ewropeaidd hefyd wedi’u heffeithio a phenderfynwyd rhoi’r gorau i gynhyrchu dros dro. Er eu bod yn awgrymu dewis arall posibl i gynnal gweithrediadau os bydd toriad pŵer: trawsnewidiad dros dro o nwy naturiol i ffynonellau ynni llai ecogyfeillgar, fel olew neu lo.

A fydd olew neu lo yn ddewis amgen dichonadwy yn lle nwy naturiol mewn planhigion Ewropeaidd?

Yn gyntaf oll, Rwsia yw'r trydydd cynhyrchydd olew mwyaf yn y byd ar ôl yr Unol Daleithiau a Saudi Arabia, a'r allforiwr olew mwyaf yn y byd, yn ogystal â'r ail allforiwr mwyaf o olew crai ar ôl Saudi Arabia.

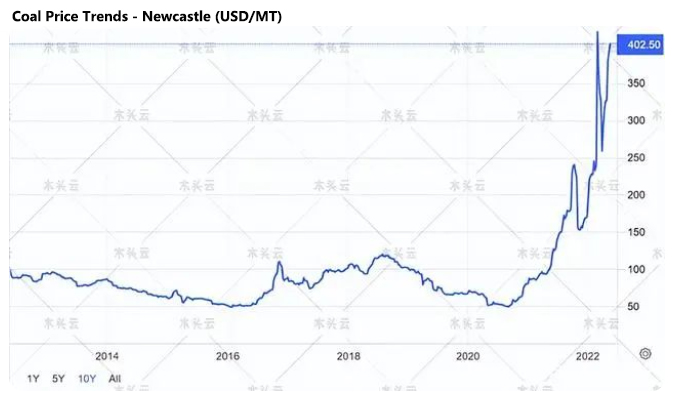

Gyda 49% o allforion olew Rwsia i Ewrop yn ôl data 2021 a ryddhawyd gan yr OECD, ac er ei bod yn ansicr pryd neu a fydd Ewrop yn gosod cyfyngiadau helaeth ar fewnforion olew Rwsiaidd, mae Brent wedi cyrraedd record 10 mlynedd. Mae’r lefel wedi cyrraedd bron yr un lefel ag yn 2012 ac wedi cynyddu 6 gwaith o gymharu â 2020.

Gwlad Pwyl yw cynhyrchydd glo mwyaf yr OECD yn Ewrop, gan gyfrif am 96% o gyfanswm cynhyrchiant glo o 57.2 tunnell yn 2021 – gostyngiad o 50% mewn capasiti Ewropeaidd ers 2010. Er nad yw glo yn ffynhonnell ynni ffafriol yn Ewrop, mae prisiau hefyd wedi cynyddu bedair gwaith ers hynny. yn gynharach eleni.

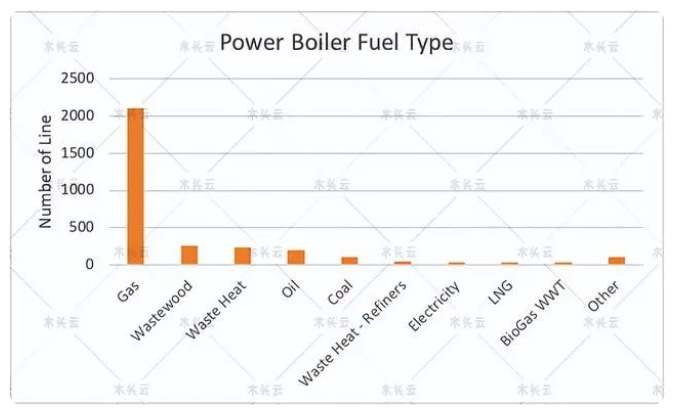

Yn ôl Fisher Solve, mae mwy na 2,000 o foeleri nwy yn Ewrop, gyda dim ond tua 200 o foeleri olew a mwy na 100 o foeleri sy'n llosgi glo. Gan ddiystyru prisiau a chyflenwadau olew a glo cynyddol, mae hefyd yn cymryd llawer o amser i newid tanwydd boeler, sy'n ymddangos fel ateb hirdymor i angen tymor byr.

A yw prisiau tanwydd cynyddol yn effeithio ar Ewrop yn unig?

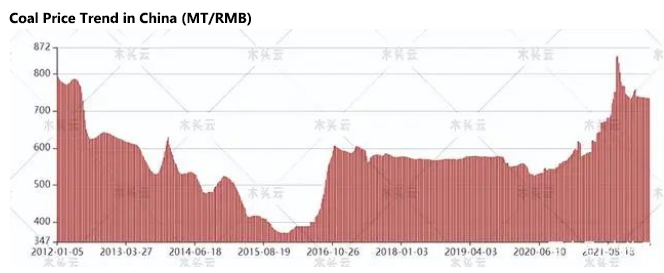

Os edrychwn ar yr ochr hon i Asia, gwelwn fy ngwlad ac India: mae gan y ddau gynhyrchydd glo mwyaf dueddiadau prisiau tebyg. Cyrhaeddodd lefel prisiau glo yn fy ngwlad uchafbwynt o 10 mlynedd ar ddiwedd 2021 ac mae ar lefel hanesyddol uchel, gan orfodi llawer o gwmnïau papur i roi'r gorau i gynhyrchu.

Yn India, rydym nid yn unig wedi gweld cynnydd mewn prisiau, ond bu rhywfaint o brinder. Dywedir, ers diwedd y llynedd, bod 70% o stoc gwaith pŵer glo India wedi'i gynnal am lai na 7 diwrnod a bod 30% wedi'i gynnal am lai na 4 diwrnod, gan arwain at doriadau pŵer parhaus.

Mae'r galw am drydan a thanwydd wedi ehangu wrth i economi India dyfu, er bod gostyngiad yng ngwerth y rwpi hefyd wedi gwthio prisiau glo i fyny wrth i 20-30% o lo gael ei fewnforio.#PE Gwneuthurwr Rholiau Papur wedi'i Gorchuddio # Deunydd Crai Cwpan Papur Ran Cyflenwr

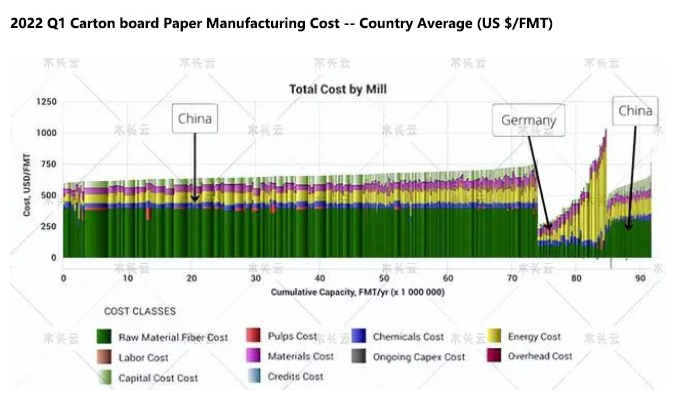

Mae costau ynni yn ffactor pwysig

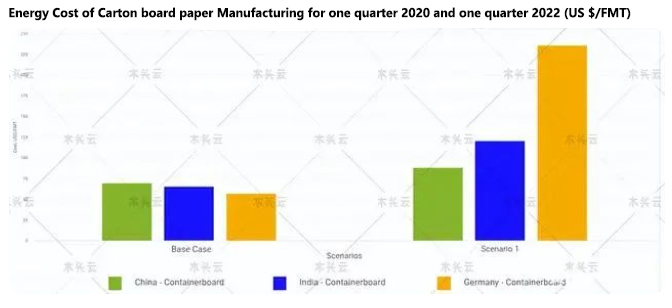

Er nad yw newid tanwydd yn ateb tymor byr hyfyw i'r diwydiant papur, mae costau ynni wedi dod yn ffactor pwysig mewn costau cynhyrchu. Os cymerwn gostau cynhyrchu platiau cynhwysydd fel enghraifft, mae'r gost ynni gyfartalog yn Tsieina, India a'r Almaen yn 2020 yn llai na 75 USD / FMT, tra bod y gost ynni yn 2022 eisoes mor uchel â 230 USD + / FMT.

O ystyried yr holl ffactorau hyn, ar gyfer y diwydiant brics a morter, dylid ystyried rhai cwestiynau pwysig:

Pan fydd prisiau tanwydd yn codi, pa gwmnïau fydd yn cadw eu mantais cost a pha gwmnïau fydd yn gwneud elw?

A fydd costau cynhyrchu gwahanol yn trawsnewid masnach y byd?

Gall cwmnïau sydd â sianeli deunydd crai sefydlog a all wneud iawn am gynnydd mewn prisiau achub ar y cyfle hwn i adeiladu brandiau ac ehangu eu marchnadoedd, ond a fydd mwy o uno a chaffael?

Amser postio: Mehefin-14-2022